02/11/2007

Aider (2).

Le hasard m’a toujours impressionné, surtout quand il semble indiquer une direction, ou la confirmer.

Dans « Aider », je vous avais raconté que j’avais découvert très récemment l’existence de « Kiva » qui est une organisation dont le but est de promouvoir le micro crédit dans les pays en voie de développement.

Comme j’aime bien fouiller les sujets, la majorité de mes recherches ces trois derniers jours sur Goggle se fait sur ce sujet (Kiva, et le micro crédit en général).

De façon tout à fait indépendante, j’ai déjeuné hier avec un de mes patients, lecteur de ce blog et de plus cadre dans une très grande banque française.

Et on s’est mis à parler de…micro crédit.

On lui a proposé récemment une mission en Afrique afin de créer des liens entre sa banque et des « Field Partners », comme l’appelle Kiva. En fait, ce sont les structures qui choisissent les bénéficiaires des prêts sur place, qui prêtent et qui accompagnent les entrepreneurs dans le développement de leur activité (ce dernier point que j’avais occulté est pourtant fondamental).

Il m’a aussi dit que sa banque avait une ligne de crédit assez impressionnante (en tout cas par rapport aux chiffres de Kiva : en 9-10 mois, 13 fois ce que Kiva a prêté depuis sa création) afin de prêter de l’argent à faible taux à ces « Field Partners ».

L’intérêt pour la banque est double.

Primo, une image de marque philanthropique qui est parfaitement dans le courant ascendant actuel (je pressens un développement exponentiel du micro crédit dans les prochains mois/prochaines années) et de façon un peu plus étonnante une source de revenus « fiable » qui permet d'autofinancer le projet.

En effet, du fait d’un artifice technique que je ne vais pas détailler, la banque peut prêter aux « Field Partners » de l’argent très peu cher. Elle demande donc un taux d’intérêt faible.

Le « Field Partners » prête à un taux d’intérêt bien plus élevé.

Attention de ne pas tomber de votre chaise, mais Kiva précise que ce taux est en moyenne de 20%.

Cela parait énorme (voire indécent) de prêter de l’argent à 20% à des très pauvres, mais les taux d’intérêts dans les pays en voie de développement n’ont aucune mesure avec les nôtres (Selon la Banque Mondiale, les taux usuels pratiqués en Inde, au Kenya et aux Philippines seraient compris entre 117 et 847% si l’ont s’intéresse au micro crédit).

Deuxièmement, toujours selon Kiva, les frais des « Field Partners » sont très élevé car ils doivent sélectionner avec soin puis aider les emprunteurs. Tout cela a un coût.

La banque qui prête à un « Field Partner » va donc couvrir ses frais (voire un peu plus) et être quasiment certaine de récupérer sa créance, car comme je l’avais remarqué (ce que mon patient m’a confirmé) c’est que les emprunteurs pauvres des pays en voie de développement remboursent quasiment toujours leurs prêts (3.1% des prêts Kiva sont non remboursés).

Vous pouvez le constater, nous avons déjà évolué dans le concept.

Premier stade, des personnes de bonne volonté qui prêtent de l’argent sans intérêt via Kiva (qui ne récupère rien dans l’histoire) à des « Field Partners » qui prêtent eux-mêmes à des entrepreneurs pauvres mais avec un taux d’intérêt « raisonnable ».

Deuxième stade: une grande banque décide de s’associer à ce principe en prêtant à de faibles taux à des « Field Partners ». Je présume que ces derniers vont devoir répercuter ce taux sur les emprunteurs. Cela ne me choque pas outre mesure.

Pour deux raisons : les taux de la banque sont minimes par rapport aux taux pratiqués sur place (environ le dixième, ce qui fait peu sur des durées comprises entre 6 et 18 mois), et les montants prêtés permettent de changer radicalement d’échelle et d'ouvrir cette aide au plus grand nombre).

L’investissement pour la banque est comme on l’a vu assez sûr, d’autant plus que cette dernière ne vise pas la rentabilité à tout prix (l’idée est de rentrer dans ses frais) et qu'une image de banque philanthropique donnée au public et aux salariés est sans prix.

A la limite, on pourrait imaginer un système mixte, une sorte de Kiva à la mode française (ou à la mode européenne) où des particuliers pourraient prêter à 0% via la structure et les réseaux locaux de la banque (le point crucial de toute cette histoire, étant, vous l’avez bien compris, de disposer de « Field partners » fiables et efficaces) en parallèle aux prêts à taux réduits de la banque elle-même.

Double intérêt :

Pour les particuliers, « couvrir » des pays où Kiva n’est pas implantée (l’Afrique francophone par exemple), simplifier le don (un clic= un prêt, via le système financier de la banque) et surtout profiter d’un réseau robuste.

Et pour la banque, l'image, toujours l'image.

Maintenant attention, attachez vos ceintures, nous allons rentrer dans un autre monde.

La plate forme de vente « eBay » a racheté récemment racheté et développé « MicroPlace », un organisme qui va financer des « Field Partners ».

Le service n’est pour l’instant disponible que pour les résidents vivant aux Etats-Unis.

Tout est dans la devise : « Invest wisely. End poverty. ».

Vous avez remarqué ce qui vient en premier : « Invest wisely », puis vient ensuite « End poverty ».

J’ai parcouru le site, et en effet les choses sont claires.

Vous prêtez de l’argent pour une durée déterminée, puis Microplace vous le rembourse avec un rendement.

Ce n’est ni plus ni moins un placement comme un autre.

Je n’ai pas tout lu, mais en gros Microplace propose un rendement de 2-3% par an.

Pas si mal, en cette conjoncture boursière houleuse, d’autant plus que comme je l’ai déjà dit plusieurs fois, le prêt aux plus pauvres est paradoxalement le plus sûr.

Quels sont les répercutions in fine sur l’entrepreneur qui emprunte, si chaque intermédiaire se « sucre » au passage ? Quand je dis « se sucrer », je parle des frais de fonctionnement, des éventuels petits bénéfices et du rendement que l’on nous propose.

C’est aussi pour cela que le micro crédit va exploser, c’est que c’est rentable.

Pour ma part, je m’arrêterai aux deux premiers stades : philanthropie individuelle totalement désintéressée, et philanthropie d’une grosse structure bancaire qui l’est un peu moins, mais dans des limites acceptables.

Par contre, je me refuse absolument à tondre les pauvres d'entre les pauvres.

°0°0°0°0°0°0°0°0°0°0°

Voici deux associations qui correspondent à mes critères de choix dans le domaine du micro crédit (en terme d’éthique et de fiabilité) , et que l’on peut aider financièrement :

«PlaNet Finance, organisation de solidarité internationale spécialisée en microfinance, soutient les institutions et accélère leur croissance en les fédérant et en leur fournissant des services leur permettant de renforcer leurs capacités techniques et leurs ressources financières », comme l’annonce leur site web. Le président de cette structure est Jacques Attali himself.

L’ADIE qui est une association qui œuvre pour la diffusion du micro crédit chez nous, en France. Cette association est reconnue d’utilité publique.

08:20 Publié dans Kiva | Lien permanent | Commentaires (4)

28/10/2007

Aider.

Je voudrais vous parler de deux associations humanitaires, une ancienne, l’autre très web x.0 (vous pouvez remplacer le x par le chiffre que vous voulez).

Ces structures n’ont qu’une seule chose en commun, mais pour moi c’est fondamental : elles ont pour but d’aider des êtres humains qui en ont besoin.

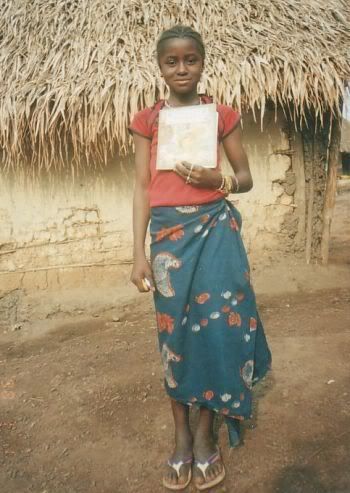

J’ai déjà parlé ici de la première qui est « Plan International ». Comme vous pouvez le voir sur ce cliché, la petite Gnogo (qui aura bientôt 11 ans) que nous parrainons en Guinée depuis février 2005 a bien grandi. Nous recevons des nouvelles régulièrement et sa scolarité semble se dérouler sans accroc.

Je l’ai déjà dit mais c’est capital dans mon esprit, le don que nous faisons toutes les années (300 euros) n’est pas distribué uniquement à la famille de Gnogo. Il ne s’agit pas de créer encore plus d’inégalités sur un continent qui n’a vraiment pas besoin de ça.

L’argent est distribué au sein de sa communauté afin d’améliorer les conditions de vie des villageois (forage de puits, travaux d’irrigation, développement des sanitaires…).

Dans des limites assez strictes, nous pouvons lui envoyer de petits cadeaux (sur la photo, elle tient le livre pour enfants que nous lui avons envoyé pour son anniversaire).

Le dialogue avec l’association est agréable, et il est aussi possible de faire des dons ponctuels pour tel ou tel projet en Afrique ou ailleurs.

Contrairement à Plan, Kiva n’est pas une organisation humanitaire conventionnelle.

Basée à San Francisco, Kiva a pour but de favoriser le micro crédit. Ce mode de financement vise à prêter des sommes d’argent souvent peu élevées à des entrepreneurs qui du fait de leur non solvabilité n’ont aucune possibilité d’emprunter à une banque conventionnelle.

De l’autre côté de la lorgnette (ou de l’écran d’ordinateur, dans ce cas…), Kiva permet à tout un chacun de faire très simplement un prêt à 0% à des entrepreneurs de pays en voie de développement, via des organismes locaux de micro crédit.

Les transactions sont sécurisées par Paypal (qui ne prend pas de commission dessus, il faut le signaler) et se font en 5 clics.

Bien sûr, il n’y a aucune assurance que votre prêt soit remboursé. Ceux qui veulent revoir leur argent avec certitude ne doivent pas utiliser Kiva !

Par contre, si il l’est (en général au bout de 6-16 mois), vous pouvez soit récupérer vos fonds, soit prêter à quelqu’un d’autre.

J’ai entendu parler du microcrédit pour la première fois lorsque le prix Nobel de la paix a été décerné à Muhammad Yunus l’an dernier.

Il ne me manquait qu’une façon simple de le faire, et Kiva m’a convaincu.

J’ai prêté (j’ai choisi sciemment l’Afrique, mon continent de cœur, puis j’ai choisi au hasard) à un jeune marchand de peinture togolais. C’est de la peinture pour bâtiments et/ou véhicules, mais Kiva l’a curieusement classé dans la catégorie « Art » !

Comme pour Gnogo, je vous donnerai des nouvelles de temps en temps…

Pour en savoir plus :

- le site de Plan International.

- l’article « Plan International » sur Wikipedia

- Kiva.org

- Un article du NYT qui parle de Kiva

- Un article de BLONG qui décrit bien mieux que moi le fonctionnement de Kiva

Le micro crédit sur Wikipedia, et un autre article sur Muhammad Yunus, le fondateur de la « Grameen Bank ».

°0°0°0°0°0°0°0°0°0°

Ajout du 29/10/07: pour faire bonne mesure, j'ai aussi prêté à un confrère kenyan (un gynéco).

16:20 Publié dans Kiva | Lien permanent | Commentaires (2)