15/10/2008

Blog Action day 2008.

En général, je ne suis pas trop un fanatique des rassemblements de blogueurs.

Mais grâce à l’adorable Otir, j’ai appris que le Blog Action Day avait pour thème la « pauvreté » cette année, et que l’un des bénéficiaires de cette action était Kiva dont j’ai déjà très abondamment parlé.

Je remarque que le microcrédit a le vent en poupe en ce moment. Probablement parce que nous traversons justement une crise du crédit, et que depuis quelques mois nous nous rendons compte que sans crédit, pas de développement.

Je ne parle bien évidemment pas du crédit à la consommation, ni même des crédits immobiliers, mais du crédit qui permet de faire des investissements afin de se développer.

A mon sens, le seul « bon » crédit », même si j’ai bien conscience que c’est parce que je suis privilégié que je peux porter un tel jugement.

Kiva est un moyen pour lutter contre la pauvreté, je ne reviendrai pas sur le sujet.

Permettez moi quand même d’enfoncer une fois encore le clou. Ce système de prêt n’est « acceptable » dans l’optique de la lutte contre la pauvreté que si il est désintéressé. C’est à dire que le prêteur, particulier ou institutionnel n’attend aucun retour sur investissement. Car ce retour est nécessairement supporté par les entrepreneurs pauvres au bout de la chaîne. L 'insondable hypocrisie dans cette histoire, que je trouve parfaitement intolérable est que l’on vous fait croire que vous faîtes une bonne action et une bonne affaire, en même temps.

Une bonne affaire, bof, le livret A est aussi bien, voire mieux. Une bonne action, sûrement pas. Gagner de l’argent sur le dos des plus pauvres me semble parfaitement abject. Faire du profit, d'accord à 100%, mais sûrement pas dans ces conditions.

Au contraire de cette hypocrisie, on parle très peu de l’action de certaines banques qui se fait en grande partie dans l’ombre.

Il est même plutôt de bon ton de dire que les banques sont des repères de requins.

J’ai déjà fait allusion à Microφ qui est un service de la banque BNP-Paribas.

Microφ a prêté à ce jour des millions d’euros à des entrepreneurs des pays en voie de développement. Cette banque est parfaitement intégrée dans ces pays (peut-être une des rares conséquences bénéfiques de la « Françafrique ») elle connaît donc parfaitement les IMF (Instituts de Micro Finance) locaux (les « fields partners » de Kiva) qui sont la clé de voûte de tout le système. Ce sont les IMF qui distribuent les prêts, séparent le bon grain de l’ivraie et accompagnent l’entrepreneur tout au long de son développement.

Or, Microφ ne fait pas de bénéfice, ne compte pas sur un « retour sur investissement », elle se contente de prélever dans le système de quoi couvrir ses frais de fonctionnement.

Bien sûr, cette démarche n’est pas totalement désintéressée, mais quel don l’est ?

Je sais que la Société Générale a aussi une branche spécialisée dans le micro-crédit, mais je n’ai aucune information dessus.

Pour les esprits avides de transparence, je n’ai aucun lien financier avec BNP-Paribas, et ce n’est même pas ma banque. Enfin, aucun lien, pas tout à fait, j’ai de solides liens d’amitié avec un ancien de Microφ. Mais je ne considère pas cela comme un conflit d’intérêts ;-).

Je disais donc que le micro crédit avait le vent en poupe.

J’ai vu apparaître récemment sur la toile Babyloan, une initiative française qui ressemble beaucoup à Kiva, notamment sur le point fondamental qu’est l’absence de « retour sur investissement ». Je n’ai aucune expérience personnelle avec eux, mais je surveille leur initiative d’un coin d’œil bienveillant.

Enfin, pour être complet, et pour revenir sur Kiva, je voudrais signaler l’existence d’une communauté francophone active qui a ouvert un forum où s’effectue notamment un travail de traduction du site kiva.org pour les non anglophones. J’ai vu que Nine, notamment était impliquée dans ce travail (ne fait pas la timide!).

Enfin, pour en terminer avec ce bavardage, qui j’espère ne vous a pas trop saoulé, je voudrais dire que même si je parle beaucoup de Kiva, j’essaye à mon petit niveau de lutter contre la pauvreté par d’autres moyens.

Pour appeler un chat un chat, j’ai séparé mon budget « aider les autres » en trois tiers.

Un tiers pour Plan France et ma filleule, un tiers pour une autre organisation (Interplast France, cette année), et le dernier tiers, l’an dernier pour Kiva. En effet, lutter contre la pauvreté, c’est aussi promouvoir l’éducation et aider les gens à se reconstruire, physiquement et moralement. Bien sûr, il y a des milliers d'autres moyens d'aider les autres. Je ne vous fais part que de ceux que je connais, sans volonté de faire "trop" de prosélytisme.

Tout cela est bien dérisoire, bien sûr, par rapport à la misère du Monde. Mais j’ai toujours en tête la parabole de l’étoile de mer.

Un homme se promène le long d’une plage à marée basse, sous un soleil ardent. Il en remarque un autre qui ramasse des étoiles de mer et les rejette dans les flots.

« Pourquoi faites-vous cela ? Il y a des millions d’étoiles de mer, et vous ne pouvez en sauver que quelques unes ! C’est tellement dérisoire... ».

« Certes, mais pour celles que je sauve, cela fait une différence. »

10:24 Publié dans Kiva | Lien permanent | Commentaires (0)

10/10/2008

Spamspamspam.

C’est marrant, le spam, quand même.

Enfin ça dépend, bien sûr.

C’est drôle quand vous arrivez à suivre le chemin de l’esprit simplet de celui qui vous a spammé

Exemple hier.

Ce commentaire est envoyé en réponse à ma note « Changement majeur chez Kiva » :

« C'est une très bonne initiative!

D'ailleurs, à ce sujet, une belle idée de microcrédit en ligne, avec le site www.veecus.com

Veecus est une communauté de microfinance en ligne offrant un retour financier aux investisseurs, et je trouve ça assez innovant...

Ce site de prêt entre particuliers met en relation les prêteurs souhaitant financer concrètement des projets d'entreprises au niveau local, et les microentrepreneurs en demande de financement.

Ecrit par : jerome | 09/10/2008 »

Je réponds en remarquant que veecus n’est pas innovant, car Microplace existe depuis 2006. La simple traduction française d'un concept américain existant depuis deux ans, ce n'est pas une innovation pour moi, surtout quand cela concerne internet où tout bouge très vite. Par ailleurs, je pense qu’il est parfaitement abject de tondre les plus pauvres en récupérant des intérêts sur leur dos. J'en avais parlé ici en novembre 2007.

Car bien sûr, in fine, les 3% d’intérêts proposés par veecus ou Microplace, à votre avis, qui va les payer ? Les créateurs de Veecus ou de Microplace ? Les institutions locales de microfinance (IMF) ? Ou bien les entrepreneurs qui demandent un prêt pour se développer ?

J’avais oublié ce commentaire, quand un lien menant sur mon blog m’y fait repenser aujourd’hui.

Je tape veecus dans Google.

Un des liens mène sur un forum ou un développeur se demande comment référencer veecus.com sur Google (le 11/08/2008).

Intéressant !

Puis je retrouve deux fora et deux blogs (ici, ici, ici et ici) qui ont bénéficié du même commentaire lumineux du Jérôme le 09/10/2008. Jérôme s'est féminisé puisque le même jour, il a aussi publié ce commentaire sur un troisième forum.

Point commun entre ces deux fora et Grange Blanche, nous avons tous parlé de Kiva.

Je recherche donc comment Jérôme a fait pour venir chez moi.

Et bien, il a tapé "Kiva" sur Google, tout simplement.

Dans sa petite tête, ou dans celle de ceux qui l’emploient, le meilleur moyen de faire de la publicité ciblée est d’accoler le nom de leur boite à celui de Kiva. C'est benêt, car en général, les gens qui prêtent sur Kiva sont totalement désintéressés et exècrent l'exploitation de l'homme par l'homme. Pour le savoir, il suffit de fréquenter le forum kivafriends.org.

Pourtant, encore une fois, la différence entre Kiva et ce genre d'initiatives est de taille.

D’un côté, Kiva permet de prêter à des entrepreneurs dans le besoin, sans qu’un seul centime superflu ne soit exigé de ces derniers pour vous rembourser. L’entrepreneur paye des intérêts au partenaire local de Kiva (les fameuses IMF), point final.

De l'autre, un système ou vous, le prêteur, récupérez « un retour sur investissement » de quelques pourcent. Cela peut sembler peu, mais vous pouvez aisément imaginer que cela ne l’est pas pour un entrepreneur tellement pauvre qu’il est exclu du système bancaire dans son pays.

Cerise sur le gâteau, utiliser la technique du spam, digne des arnaques nigérianes et des vendeurs de faux viagra sur le net pour augmenter la visibilité d’une telle entreprise ne fait que me confirmer dans l’opinion que j’en ai.

Ca fait très mauvais genre.

A moins que « Jérôme » soit un gentil garçon sans aucun lien avec veecus, plein de bonne volonté, mais un peu simplet, qui a trouvé ce concept merveilleux, et qui désire le faire partager à toute la toile. Dans ce cas, je suggère aux fondateurs de veecus de vite lui envoyer un mail afin qu'il cesse de torpiller ainsi leur fond de commerce. L'enfer est pavé de bonnes intentions, parfois ;-)

Bien entendu, ayant la preuve que ce commentaire est un spam, je l’ai supprimé et j’ai IP bloqué son auteur (je sais que ça ne sert pas à grand chose, mais c'est le geste qui compte...). S'agissant d'un spammeur, je n'ai aucun scrupule à vous révèler son mail et partiellement son adresse IP qui le localise à Paris.

Les gars, comme vous avez quand même un peu l’air d’être sortis récemment d'une campagne profonde où l'eau est pauvre en iode, je vais vous donner quatre conseils pour avoir l’air un peu moins cons la prochaine fois.

- Quand on spamme petit, on peut faire l’effort de changer le texte du spam et le nom de l'auteur, ça se repère moins facilement. En plus, pas tout le même jour!

- Jérôme, ce n’est pas un bon prénom, ça fait trop... "Kerviel"!

- Quand on spamme petit, on essaye de réfléchir un minimum sur la cible. A votre place, j’aurais spammé le site du MEDEF ou du Figaro, ça aurait peut-être pu intéresser quelqu’un.

- Enfin, quand on est honnête (je vous laisse le bénéfice du doute), même si je condamne fermement le principe de votre entreprise, et bien on n'utilise pas des moyens de malandrins pour se faire connaître sur la toile.

Je suis quand même un peu étonné que l'on ne vous ait pas appris l'éthique chez Microφ, dont je salue très chaleureusement les membres, anciens ou actuels qui passeraient par là.

23:05 Publié dans Kiva | Lien permanent | Commentaires (9)

30/08/2008

Changement majeur chez Kiva.

Je vous ai déjà très largement de Kiva, une organisation non gouvernementale étasunienne dont le but est de développer le micro crédit auprès de ceux qui en ont besoin, c'est-à-dire les pauvres exclus du système bancaire conventionnel.

Je ne vais pas décrire de nouveau ce système, vous trouverez sur le site de Kiva et dans la catégorie « Kiva » de ce blog toutes les explications voulues.

J’avais notamment écrit un mode d’emploi en images ici.

Jusqu’à présent, le prêt ne vous était remboursé qu’une fois celui-ci terminé, c'est-à-dire en général au bout de 4 à 18 mois. Et cela, même si l’entrepreneur remboursait selon des échéances mensuelles.

A partir aujourd’hui, vous récupérez vos billes à chaque échéance mensuelle honorée par l’emprunteur (information donnée en avant première ici).

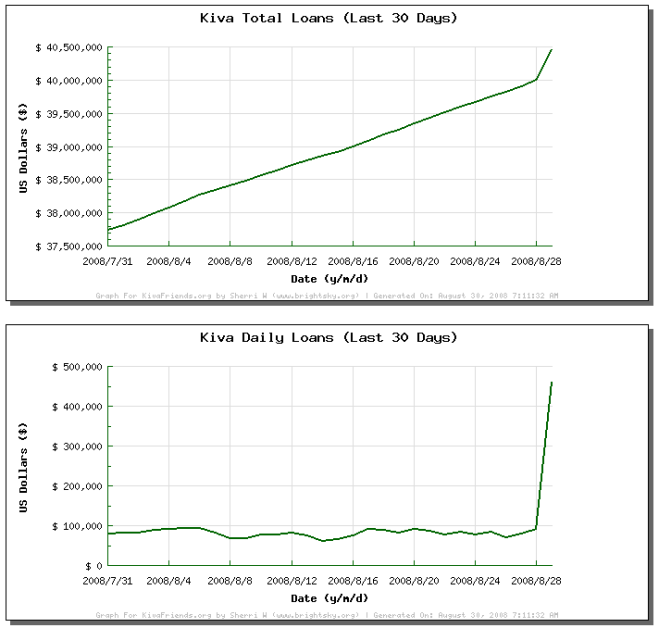

Comme le principe est de récupérer l’argent d’un prêt, afin d’en financer un autre, cela va considérablement accélérer la rotation du système. D'ailleurs, cela a déjà commencé:

Stats from Kivafriends.org

Pour vous donner une idée, lorsque je me suis inscrit à Kiva en octobre 2007, les sommes prêtées atteignaient environ 16 millions de US$, elles dépassent aujourd’hui les 40 millions de US$.

Enfin, Kiva rassemble une communauté importante en nombre et très soudée qui se regroupe sur kivafriends.org.

Nous n’y sommes qu’une poignée de français, n’hésitez pas à nous rejoindre !

11:07 Publié dans Kiva | Lien permanent | Commentaires (17)

01/07/2008

Aujourd’hui l’Ukraine !

J’ai bientôt prêté le double des sommes que j’avais initialement mises dans le système.

Je ne rajoute plus un centime depuis une bonne dizaine de prêts, je me contente d’allouer les sommes remboursées par les premiers prêteurs. Pour en savoir plus, le site de Kiva, ou la catégorie Kiva de ce blog.

19:00 Publié dans Kiva | Lien permanent | Commentaires (2)

10/05/2008

Conflits d’intérêts.

Parfois, quand on est médecin, on ne peut pas échapper aux conflits d’intérêts et au corporatisme.

Je viens de prêter les US$25 que j’ai récupérés de Amanda Del Socorro Salazar Castillo du Nicaragua au Dr. Heng Siv du Cambodge.

En regardant les 21 prêts consentis depuis que j’utilise Kiva (dont 3 financés par le remboursement des prêts antérieurs), je me suis rendu compte que près de 4 appartiennent au secteur de la santé, soit 19% (2 médecins et 2 pharmaciens).

En général, le secteur santé représente environ 4% des prêts demandés (statistique personnelle faite chez quelques « gros » prêteurs qui dépassent les 1500 prêts).

Mais bon, on ne se refait pas…

P.S.: En ce moment, cette demande de prêt agite la petite communauté des amis de Kiva. Elle a d’ailleurs été retirée rapidement du système.

C’est encore la preuve qu’il faut bien lire la description qui accompagne la demande de prêt avant de s’engager.

Le désintéressement n’exclue pas la conscience.

15:08 Publié dans Kiva | Lien permanent | Commentaires (0)

26/04/2008

Le microcrédit.

Aujourd’hui dans le journal « Le Monde 2», je vous conseille la lecture de Muhammad Yunus, prix Nobel de la Paix 2006 qui a fait connaître au monde le microcrédit, dont s’inspire Kiva.

LE MONDE 2 | 25.04.08

12:38 Publié dans Kiva | Lien permanent | Commentaires (2)

11/04/2008

Aider (5).

Ce matin, j’ai blanchi de l’argent grâce à Kiva (dont j’ai déjà abondamment parlé ici).

Le prêt de 25US$ que j’avais consenti le 11 décembre 2007, via Kiva, à Madame Uguloy Kholbekova, , vendeuse de chaussures à Zafarabad au Tajikistan est donc arrivé à terme aujourd’hui. Et comme elle a remboursé toutes ses échéances mensuelles, j’ai pu disposer de nouveau de ma mise comme les 40 autres prêteurs qui lui ont fait confiance.

J’espère qu’elle a pu développer son commerce comme elle le voulait.

J’avais donc trois possibilités : récupérer mes 25US$, les donner à Kiva (pour leurs frais de fonctionnement) ou les prêter de nouveau.

J’ai opté pour la troisième solution en choisissant Madame Astou Diop, qui tient un petit commerce de denrées alimentaires sur un petit marché de Guediawaye au Sénégal. Cette dame n’est pas une novice puisqu’il d’agit de son troisième emprunt à un organisme de microcrédit.

Je vous rappelle brièvement le principe.

Vous virez une somme, généralement faible, via le service Paypal à Kiva qui la transmet intégralement à un organisme local de microcrédit. Kiva et Paypal ne prélèvent rien sur ces transferts d’argent.

L’organisme local de microcrédit le prête à des entrepreneurs locaux sélectionnés, et les accompagne dans leur développement. Ce prêt a des intérêts très élevés en comparaison des nôtres, mais l’organisme local est obligé de répercuter ses coûts de fonctionnement et l’accompagnement des entrepreneurs. Par ailleurs, ces intérêts sont toujours moindres que ceux pratiqués habituellement sur place, pour des gens, rappelons le, qui n’ont par définition pas accès au système bancaire conventionnel.

Ainsi, par exemple, les intérêts du prêt consentit à Madame Uguloy Kholbekova tournent autour de 10%. Ils se seraient montés à 86% si elle avait utilisé les services de prêteurs locaux.

Ce système est à la fois simple et efficace :

- tout se gère très rapidement sur Internet, via le site de Kiva qui est limpide et un compte Paypal (qui n’est même pas obligatoire).

- vous choisissez la personne à qui vous voulez prêter.

- à l’échéance du prêt (en général 4-18 mois), vous disposez de nouveau exactement de la somme que vous avez avancé. Libre à vous d’en faire ce que vous voulez.

- le principe est de mutualiser le risque de non remboursement (qui est inférieur à 4%) en ne prêtant à chaque fois que des petites sommes.

Globalement, je pense que ce principe d’aide au développement est plutôt bon car il ne pousse pas à l’assistanat, développe l’économie locale et participe à l’émancipation des femmes qui représentent environ les ¾ des emprunteurs.

Je reste néanmoins prudent et curieux, car les risques de dérapage me semblent nombreux.

C’est aussi pour cela que j’essaye de « diversifier » mon aide.

Hormis Kiva, nous donnons régulièrement un peu d’argent à Plan Internationalj’en ai aussi beaucoup parlé), et notre filleule se porte à merveille), beaucoup ponctuellement à l’UNICEF et un chèque est parti ce matin pour l’association Interplast-France dont j’ai aussi pas mal discuté ici.

20:05 Publié dans Kiva | Lien permanent | Commentaires (0)

16/01/2008

Kiva et la politique.

Parfois Kiva rencontre les vicissitudes des habitants de notre monde.

D’abord cet homme qui vit à Kirkouk en Irak.

Le visage est flouté et son nom caché sous le terme « Identity Protected » preuve que la « pax americana » est encore loin d’être une réalité. Curieusement, la plaque d’immatriculation est très facilement identifiable.

Ensuite, cet autre homme qui a tout perdu à cause des affrontements au Kenya.

Un ancien collaborateur de Kiva a lu cet article et y a reconnu un homme qui avait emprunté récemment.

Maintenant, après avoir tout perdu, il vient juste d’avoir un fils en exil, en Ouganda.

Histoire lue dans le blog Kiva (entrée du 10/01/2008)

(Clichés pris sur Kiva.org)

22:00 Publié dans Kiva | Lien permanent | Commentaires (0)

29/12/2007

Un présage favorable pour 2008 ?!

12:50 Publié dans Kiva | Lien permanent | Commentaires (0)

25/12/2007

Kiva sur Second Life.

La dynamique petite équipe qui milite pour Kiva.org dans Second Life (SL) s’est dotée d’un nouveau lieu d’accueil, situé dans les « Non Profit Commons » (web, SLURL).

Cette zone qui regroupe des dizaines d’organisations caritatives est offerte par la société de Anshe Chung, connue comme ayant été la première millionnaire en vrais dollars de SL.

Le bureau de Kiva est encore en cours de décoration, mais il est déjà opérationnel.

L’inauguration officielle aura lieu le 5 janvier entre 19h30 et 21h00, heure de Paris au bureau 23. Il suffit de cliquer sur le panneau indicateur ci-dessous à l’arrivée sur zone, pour y être téléporté.

N’hésitez pas à venir nombreux !

19:45 Publié dans Kiva | Lien permanent | Commentaires (0)