« Un choix cornéen. | Page d'accueil | Le troisième carnaval des blogs médicaux. »

30/08/2008

Changement majeur chez Kiva.

Je vous ai déjà très largement de Kiva, une organisation non gouvernementale étasunienne dont le but est de développer le micro crédit auprès de ceux qui en ont besoin, c'est-à-dire les pauvres exclus du système bancaire conventionnel.

Je ne vais pas décrire de nouveau ce système, vous trouverez sur le site de Kiva et dans la catégorie « Kiva » de ce blog toutes les explications voulues.

J’avais notamment écrit un mode d’emploi en images ici.

Jusqu’à présent, le prêt ne vous était remboursé qu’une fois celui-ci terminé, c'est-à-dire en général au bout de 4 à 18 mois. Et cela, même si l’entrepreneur remboursait selon des échéances mensuelles.

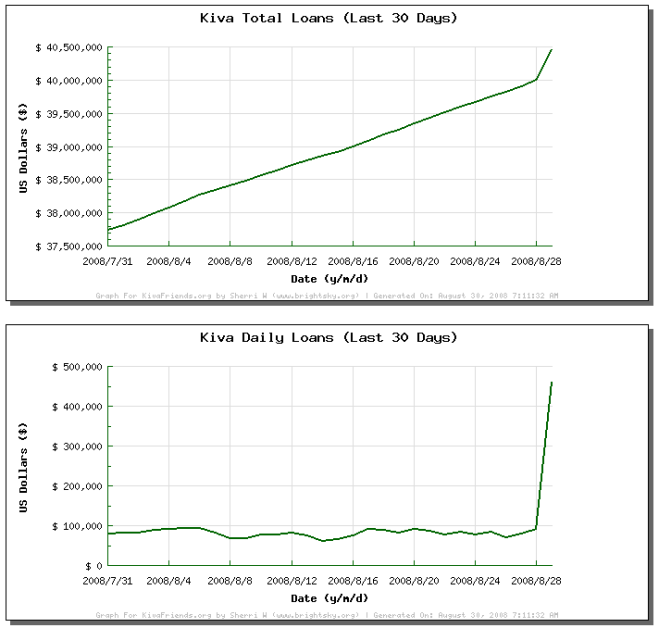

A partir aujourd’hui, vous récupérez vos billes à chaque échéance mensuelle honorée par l’emprunteur (information donnée en avant première ici).

Comme le principe est de récupérer l’argent d’un prêt, afin d’en financer un autre, cela va considérablement accélérer la rotation du système. D'ailleurs, cela a déjà commencé:

Stats from Kivafriends.org

Pour vous donner une idée, lorsque je me suis inscrit à Kiva en octobre 2007, les sommes prêtées atteignaient environ 16 millions de US$, elles dépassent aujourd’hui les 40 millions de US$.

Enfin, Kiva rassemble une communauté importante en nombre et très soudée qui se regroupe sur kivafriends.org.

Nous n’y sommes qu’une poignée de français, n’hésitez pas à nous rejoindre !

11:07 Publié dans Kiva | Lien permanent | Commentaires (17)

Commentaires

Ya le formulaire d'inscription là, il me demande si j'ai un friend qui me refer et qui me dit d'enter their email pour les thanker, je mets le tien ? Lequel ? :p

Écrit par : Balise | 30/08/2008

>balise: tu mets celui qui est en lien tout en haut de la colonne de gauche!

Écrit par : lawrence | 30/08/2008

Pour moi, Kiva est vraiment l'avenir de l'économie, une révolution de notre siècle. Redonner le pouvoir économique à chacun.

Écrit par : Otir | 31/08/2008

ah... me suis inscrite il y a peu, apres avoir lu sur kiva chez toi... si j'eus su je t'eus mis en referent ! vais voir si c'est encore possible...

Écrit par : nine | 07/09/2008

>nine: pas grave! L'important étant ta démarche.

Écrit par : lawrence | 08/09/2008

A côté de cette évolution, il faut aussi noter la possibilité de rejoindre des équipes, ce qui améliorera l'aspect communautaire. Je vous informe que nous avons créé une équipe Kiva France et que nous avons créé un forum (Voir le lien sur mon nom) pour tenter de faire connaître Kiva aux français... donc dans leur langue (beaucoup de français ne se donneront jamais la peine d'essayer de comprendre l'anglais...)

Sur le sujet de ce billet et après quelques jours de remboursement rapide des prêts, il semble que les crédits soient "asséchés" bien plus rapidement.

Cordialement, Yves

Écrit par : Yves | 15/09/2008

>Yves: en effet, j'ai oublié de parler de kivafrance.fr! Cette initiative est exactement ce qu'il manquait à la diffusion de kiva dans les pays francophones.

Écrit par : lawrence | 15/09/2008

Deux objections.

Primo: ce n'est pas innovant, Microplace existe depuis 2006 (http://en.wikipedia.org/wiki/Microplace)

Secundo: je me refuse absolument à récupérer des intérêts sur mon prêt à ces entrepreneurs qui sont exclus du système bancaire du fait de leur pauvreté.

C'est ce que je disais ici: http://grangeblanche.hautetfort.com/archive/2007/11/02/aider-2.html

"Par contre, je me refuse absolument à tondre les pauvres d'entre les pauvres."

Récupérer 3% d'intérêt sur le dos d'un pauvre (c'est le taux d'intérêt que je constate sur la page de garde de veecus.com), personnellement je trouve cela abject.

Donc, strictement aucun intérêt (si j'ose dire!) si on désire aider son prochain.

Écrit par : lawrence | 09/10/2008

Bonjour je suis Arnaud le fondateur du site français babyloan.org

je suis un peu confus de me glisser dans vos discussions très interessantes

je voulais juste rebondir sur le commentaire de lawrence, notamment à propos de la rémunération des prêts des internautes. c'est une question que nous nous étions posée au début de nos reflexions.Et la réponse nous est apparue très claire. on ne peut mélanger le genres en rémunérant les internautes et donc en faisant supporter le coût de cette rémunération sur les bénéficiares...c'est absurde!!! par ailleurs et pour la France, la réponse est aussi venue des autorités et des textes réglementaires qui interdisent la rémunération du prêt de l'internaute (qui entrerait alors dans le champ de définition du prêt bancaire) sauf à ce que celui ci s'enregistre comme banque...rien de plus simple...en d'autres terme et pour les petis malins qui auraient l'idée de rémunérer leurs internautes... il semble bien qu'ils mettraient tout simplement leur adhérents en infraction...ce qui est gênant pour eux mais aussi pour l'ensemble des intervenants opérant en gratuit en raison du risque de réputation qu'ils feront alors peser sur l'ensemble de cette belle mécanique qu'est le p2p de micro crédit...

Écrit par : arnaud poissonnier | 21/10/2008

>Arnaud: merci à vous d'avoir pris la peine de laisser ce commentaire instructif!

J'ai découvert le micro crédit via Kiva, et j'en parle de façon extensive dans une catégorie qui lui est dédiée. Mais je ne suis pas sectaire, et je surveille du coin de l'œil votre initiative qui me paraît intéressante (j'y fais d'ailleurs allusion ici: http://grangeblanche.hautetfort.com/archive/2008/10/15/blog-action-day-2008.html).

Étant donné le terme "googlé" qui vous a conduit ici, je vois aussi que vous intéressez à la concurrence ;-)

J'en parle dans la note suivante: http://grangeblanche.hautetfort.com/archive/2008/10/10/spamspamspam.html

Cordialement.

Écrit par : lawrence | 21/10/2008

Pour rebondir sur les taux pratiqués par veecus q(ui se déclare en fait comme société de programmation informatique sur Societe.com), ils sont en fait de 10% avec en plus une commission de 6% que se prend veecus sur le montant que vous aurez généreusement prété pour aider des gens à s'en sortir

Écrit par : birdy | 05/11/2008

Je me suis renseigné sur les prêts de ce genre, au début parce que le principe d'aider ceux qui en ont vraiment besoin me semblait vraiment généreux. J'ai eu quand même des doutes et je me suis donc fait passer pour un demandeur de prêt de bamako, puisque cette société travaille beaucoup avec l'Afrique.

on m'a donc expliqué que sur un prêt de 10000 euros accordé, je recevrai en fait 9400 Euros ( 6% de com de cette société) et que je devrai au bout d'un an rembourser la totalité de la somme avec intérêts de 10% soit 11000 Euros. Bonjour l'aide au défavorisés !!! En gros nous restons les grands toubab et eux restent ceux qu'on enfonce dans la boue.

Écrit par : birdy | 05/11/2008

>birdy: tu touches au cœur du problème de ce système, et aussi paradoxalement à sa force.

Les taux d'intérêts pratiqués "habituellement" dans les pays en voie de développement n'ont strictement aucun rapport avec les nôtres, on ne peut pas comparer.

Par exemple, au Togo, l'IMF "FECECAV", qui travaille avec Kiva prend 18% de taux d'intérêts. Ca parait énorme, mais la moyenne des prêteurs du pays (hors banques, bien sûr) est à 127%!

Par ailleurs, les IMF se servent de ce qu'elles gagnent pour accompagner et aider l'entrepreneur tout au long de son prêt. Une partie des 10% sert à ça.

Pour le pourcentage pris par Veecus, je n'ai pas de comparaison, mais je crois que Kiva n'en prend pas (à vérifier). En tout cas, ce qui est certain, c'est que Kiva ne distribue pas d'intérêts aux prêteurs

Maintenant, on pourrait dire, pourquoi pas des taux à 0%, ou carrément un don ?

Vaste question...

Je crois tout d'abord qu'un tel système, notamment au niveau local, coute cher à maintenir.

Ensuite, mais là c'est plus discutable, l'idée est d'éviter l'assistanat et de responsabiliser l'entrepreneur.

Tout cela pour dire que le système est globalement bon (je ne reviendrai pas là-dessus, si tu veux, lis la catégorie "Kiva"), mais qu'il faut choisir très méticuleusement son organisme de collecte, pour en effet, ne pas paver l'enfer de bonnes intentions.

Écrit par : lawrence | 05/11/2008

Bonjour,

nous sommes Baptiste Fabre et Clément Carjat, les fondateurs de veecus, qui a été l'objet de plusieurs billets sur ce blog. Nous souhaitions clarifier plusieurs points, afin de poser les bases d'une discussion plus saine.

A propos de votre billet sur le spam, effectivement à notre lancement nous avions contacté nos connaissances, en leur demandant de relayer l'information. Maladroitement, il est possible en effet que certains aient posté un billet sur votre blog.

Au sujet des deux billets de birdy postés le 05/11/2008, ils sont faux dans tous leurs éléments, et nous n'avons jamais été en contact avec une personne située à Bamako.

Concernant la discussion sur le taux d'intérêt qui nous paraît plus intéressante: Prêter à des microentrepreneurs avec un taux d’intérêt a semblé interpeler et choquer certains d’entre vous, comme étant abusif. Nous considérons que c'est une question complètement ouverte, sur laquelle nous n'apportons que notre point de vue, que nous tenons à vous présenter ici.

Avec Veecus, nous voulons créer les conditions d’une relation équitable entre prêteurs et microentrepreneurs. Ces derniers ne demandent pas la charité mais simplement d’avoir accès à du crédit pour mettre en œuvre leurs projets et développer une activité économique profitable. Un taux d'intérêt, même modeste, permet alors de sortir d'une relation de dépendance et de créer une relation entre investisseur et entrepreneur. Ce n'est pas ici une vue de l'esprit mais bien une expérience de terrain qui nous a mené à ce constat.

Le taux d’intérêt auquel emprunte réellement le microentrepreneur est fixé par l’institution de microfinance dont il est membre, ce qui est d'ailleurs aussi le cas sur toutes les plateformes de microfinance en ligne, Kiva y compris. Veecus choisit les institutions de microfinance partenaires avec précaution. Par exemple, notre partenaire en Inde est un Ashoka Fellow, distinction décernée par la fondation Ashoka aux entrepreneurs sociaux innovants.

L’objectif du taux d’intérêt est aussi d’amener plus de financement vers les microentrepreneurs, le taux d’intérêt permettant de développer la tendance vers une véritable épargne sociale et non pas un prêt sporadique. Car l'objectif ultime de Veecus est bien de financer le plus de microentrepreneurs possible et donc d'amener le plus de fonds possibles vers les microentrepreneurs.

Si Kiva prête sans taux d’intérêt c’est uniquement sous la contrainte de la réglementation, car la volonté des fondateurs a bien été dès le début de proposer un taux d’intérêt aux prêteurs, comme le montre le blog du fondateur (Kiva Chronicles) ainsi que l'article suivant qu'il a écrit pour la revue Innovations : « I architected the database, software, and user experience around the idea of returning interest to users. There was never any question that we wanted interest rates on the site. [...] Given our lack of funding and the enormous complexity of issuing securities, the decision made itself. We would have to launch without interest rates on the site. » (accessible à http://www.mitpressjournals.org/doi/pdf/10.1162/itgg.2007.2.1-2.31?cookieSet=1). En outre les deux site indiens de microfinance en ligne proposent eux aussi un taux d’intérêt aux prêteurs qui investissent en microfinance.

L’objectif premier de Veecus et de la microfinance en général est d’offrir à des personnes exclues du système bancaire des possibilité de crédit dans des conditions décentes, ce n’est pas de les maintenir à la marge de ce système. Pour cela Veecus souhaite offrir à tous la possibilité de faire un prêt à un taux raisonnable.

Ceci étant dit, si vous visitez www.veecus.com, vous verrez que les prêts proposés ne sont plus désormais assortis d'un taux d'intérêt. En effet pour des raisons de régulation financière il semblait préférable à ce stade de seulement proposer un prêt sans taux d'intérêt. Nous ne souhaitions pas faire courir le moindre risque d'instabilité et d'incertitude juridique aux membres de Veecus, aux institutions de microfinance partenaires et aux microentrepreneurs. Nous continuons cependant à oeuvrer pour offrir un taux d'intérêt dans le futur aux investisseurs sociaux qui choisiront Veecus.

Enfin, et pour répondre à Arnaud, "fondateur de Babyloan" qui évoque le risque de réputation que des "petits malins" feraient courir aux acteurs du microcrédit en ligne...

Afin de n'entacher ni la réputation du secteur de la microfinance, ni la nôtre, nous avons basé le développment de notre activité sur deux principes:

- l'honnêteté: nous expliquons clairement qui a créé Veecus et son statut légal, celui d'une entreprise

- la transparence: notre modéle économique est clairement explicité sur le site

Si nous suivons ces principes c'est que nous pensons qu'ils sont les fondements sine qua non d'une activité pérenne, digne et respectueuse tant de nos adhérents que des microentrepreneurs que nous aidons à financer. Ces principes guident notre action, mais nous n'avons pas la prétention d'être exempts de toute critique.

Qu'en est-il de babyloan?

Une rapide recherche sur internet nous a fait découvrir qu'en dehors des déclarations catégoriques de son "fondateur" la réalité de babyloan est plus nuancée.

-Pourquoi utiliser un site en .org, normalement dédié aux associations à but non lucratif, alors que l'on est une société par actions simplifiée?

Cette volonté manifeste d'induire en erreur bat en brêche le souci d'intégrité dont Arnaud se targue. Non seulement babyloan n'est pas une ONG, mais a parmi ses actionnaires principaux une grande banque française. On peut douter du fait qu'elle ait investi dans cette société uniquement par philanthropie.

-Qu'en est il de ce taux d'intérêt au prêteur qui fait couler tant d'encre? C'est "absurde" clame Arnaud, mais sur le site de babyloan on apprend que lui-même et son équipe y ont songé et y ont finalement à cause des difficultés techniques et réglementaires. Le discours d'Arnaud, qui se pose ici en chevalier blanc sur le terrain des principes , à éthique variable et à la révolte factice est déconcertant.

-Sur un autre blog et toujours nous mentionnant (décidément Arnaud s'intéresse beaucoup à nous...) Arnaud fait cette déclaration "Pour ce qui est des placements, laissons cela aux banques". Comme indiqué plus haut, un des principaux actionnaires de babyloan est justement une banque... cette logique imparable parle d'elle-même

- Enfin, nous serions intéressés par une définition précise des « intervenants opérant en gratuit » dont Arnaud se présente comme le porte-parole offusqué: babyloan est gratuit pour qui? Pas pour les prêteurs, qui acquittent une contribution en fonction du montant de leur prêt. Pas pour les institutions de microfinance, à qui babyloan facture une commission sur les montants apportés. Babyloan a même le culot de faire appel à des dons pour se financer, pour une société privée (créée entre autres à l'initiative d'une banque), c'est une première!!!

En résumé: une société par action simplifiée émanation d'une banque qui utilise un site internet en .org et fait appel à des dons sous le paravent du microcrédit, est-ce là le capitalisme de l'après-crise ?!?

Écrit par : Baptiste Fabre | 15/01/2009

Merci de ce long commentaire a priori non copié/collé comme les précédents et qui fait que vous remontez un peu dans dans mon estime ;-)

D'ailleurs, je devrais plutôt vous remercier car votre façon de spammer (même à l'insu de votre plein gré) m'a quand même bien fait rire, de même que mes lecteurs.

Je ne savais pas que Kiva avait envisagé de rémunérer les prêteurs, et j'avoue que si cela avait été le cas, je n'aurais jamais adhéré à leurs principes.

Je ne condamne pas la notion de taux d'intérêt appliqué aux entrepreneurs, exactement pour les mêmes raisons que vous. Ce que je condamne est d'alourdir la note de gens démunis en rémunérant des gens qui a priori ne sont pas dans le besoin. Quand à l'attractivité supposée de cette rémunération, pour augmenter le nombre de prêts et donc de bénéficiaires, je pense que le succès de Kiva montre qu'elle est en grande partie caduque.

Quand à la guéguerre entre vous et Babyloan, j'avoue qu'elle me laisse un peu de glace. Pour l'instant Kiva me convient parfaitement, et il semble que le projet de traduction en français avance petit à petit pour les non anglophones. Ceci devrait régler cela.

Néanmoins, merci pour cette mise au point.

Écrit par : lawrence | 15/01/2009

Quel commentaire veecus boy, on dirait une vraie plaidoirie. Puisque nous en sommes aux commentaires, quand est il de la commission que vous prenez aux emprunteurs sur le montant du prêt ? ( 6%, 10%, gratos)

pour ce qui est des taux d'interêt il était temps que vous arretiez de jouer les organismes bancaires ou de crédit ce que vous n'aviez jamais eu le droit de faire selon la legislation.

le microcrédit à été inventé surtout pour aider des personnes ne pouvant obtenir de prêt vue le montant de leur ticket et les difficultés dans lesquelles elles sont à la base, et non pas pour que des gens comme vous puissent profiter de ces nouveaux créneaux afin de gagner votre vie sur le dos des autres.

Écrit par : BIRDY | 29/01/2009

Bon, et bien, il est temps de siffler la fin de la partie et passer à autre chose.

La discussion est désormais close.

Merci à tous les commentateurs.

Écrit par : lawrence | 30/01/2009

Les commentaires sont fermés.